您现在的位置:

您现在的位置:《初级会计实务》知识点详解:固定资产概述、固定资产的取得

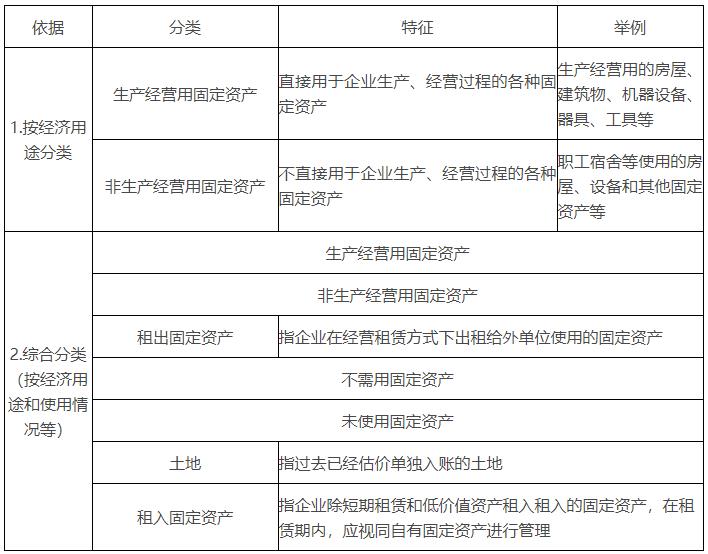

知识点1:固定资产概述

(一)固定资产的概念和特征

固定资产是指同时具有以下特征的有形资产:

1. 为生产商品、提供劳务、出租或经营管理而持有;

2. 使用寿命超过一个会计年度。

表明固定资产属于非流动资产,且能在一年以上的时间里为企业创造经济利益。

知识点2:固定资产的取得

固定资产应当按照取得时的成本进行初始计量。

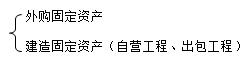

(一)外购固定资产

1. 入账成本=买价+相关税费(不可抵扣)+装卸费+运输费+安装费+专业人员服务费+使固定资产达到预定可使用状态前发生的可归属于该项资产的其他费用

2. 企业一次性购入多项固定资产,各自价款已知,但相关费用(包装费、保险费等)未单独核算,应按各项固定资产公允价值(确定价款)的比例对总费用进行分配,分别确定各项固定资产的成本。

(二)建造固定资产

自行建造的固定资产,按建造该项资产达到预定可使用状态前所发生的必要支出,作为固定资产的成本。

自行建造固定资产分为自营工程和出包工程。

自营工程:【自己建】

出包工程:【找别人建】

1.自营工程

以不动产在建工程为例:

(1)购入工程物资时:

借:工程物资

应交税费——应交增值税(进项税额)

贷:银行存款

(2)领用工程物资时:

借:在建工程

贷:工程物资

(3)领用企业库存原材料时:

借:在建工程

贷:原材料

(4)支付工程人员工资及福利时:

借:在建工程

贷:应付职工薪酬

(5)支付发生的其他工程费用时:

借:在建工程

应交税费——应交增值税(进项税额)

贷:银行存款

(6)工程完工时:

借:固定资产

贷:在建工程

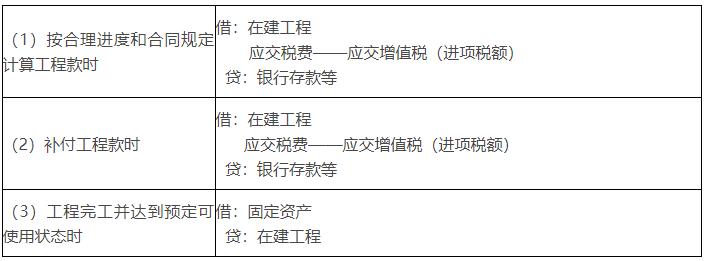

2. 出包工程

出包工程是指企业通过招标方式将工程项目发包给建造承包商,由建造承包商组织施工的建筑工程和安装工程。企业采用出包方式进行的固定资产工程,其工程的具体支出主要由建造承包商核算,在这种方式下:

账务处理:

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版