您现在的位置:

您现在的位置:【章节要点】中级财务管理 - 第七章 营运资金管理(一)

考情分析

本章是财务管理重要的章节,近三年分值10—12分。题型可以出客观题、计算分析题。

第一节 营运资金管理的主要內容

一、营运资金的概念

营运资金指在企业生产经营活动中占用在流动资产上的资金。

营运资金=流动资产-流动负债

1.流动资产

2.流动负债

【例·单选题·2018】

一般而言,营运资金指的是( )。

A.流动资产减去存货后的余额

B.流动资产减去流动负债后的余额

C.流动资产减去速动资产后的余额

D.流动资产减去货币资金后的余额

【答案】B

【解析】营运资金=流动资产-流动负债,综上,本题应选B。

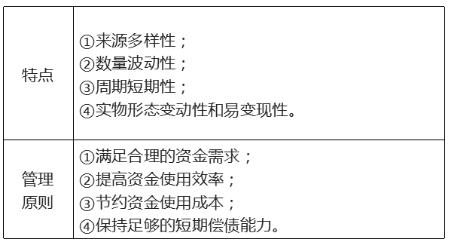

二、营运资金的特点与管理原则

【例·判断题·2015】

营运资金具有多样性、波动性、短期性、变动性和不易变现性等特点。( )

【答案】×

【解析】营运资金一般具有如下特点:营运资金的来源具有多样性;营运资金的数量具有波动性;营运资金的周转具有短期性;营运资金的实物形态具有变动性和易变现性。因此,本题表述错误。

三、营运资金的管理策略

(一)流动资产的投资策略

【例·判断题· 2018】

在紧缩型流动资产投资策略下,企业一般会维持较高水平的流动资产与销售收入比率,因此财务风险与经营风险较小。( )

【答案】×

【解析】在紧缩型流动资产投资策略下,企业一般会维持较低水平的流动资产与销售收入比率,因此财务风险与经营风险较大。因此,本题表述错误。

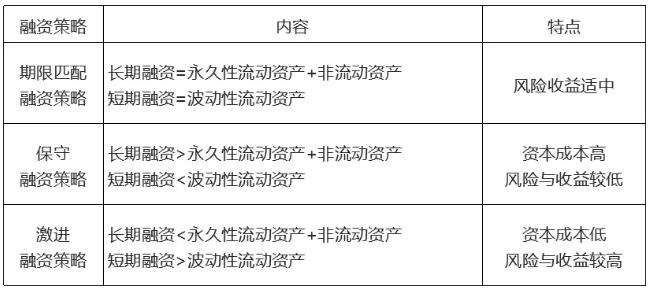

(二)流动资产的融资策略

(二)流动资产的融资策略

1.流动资产、流动负债的分类

流动资产

永久性流动资产与波动性流动资产

流动负债

2.融资策略的种类及特点

【例·单选题· 2015】

某公司用长期资金来源满足非流动资产和部分永久性流动资产的需要,而用短期资金来源满足剩余部分永久性流动资产和全部波动性资产的需要,则该公司的流动资产融资策略是( )。

A.激进融资策略

B.保守融资策略

C.折中融资策略

D.期限匹配融资策略

【答案】A

【解析】在激进融资策略中,公司以长期负债和权益为所有的非流动资产融资,仅对一部分永久性流动资产使用长期融资方式融资。短期融资方式支持剩下的永久性流动资产和所有的临时性流动资产。所以,选项A正确。

【总结】营运资金管理的主要内容

1.非常熟悉什么是营运资金;

2.了解营运资金的特点,应对客观题;

3.掌握投资策略的两个类型的区别,应对客观题;

4.掌握三种融资策略的区别和特点,分清楚短期/长期资金占用,短期/长期资金来源。

第二节 现金管理

一、持有现金的动机

【提示】

1.狭义现金:仅指库存现金。

广义现金:在生产经营过程中以货币形态存在的资金,包括库存现金、银行存款和其他货币资金等。(本章所指)

2.企业的现金持有量一般小于三种需求下的现金持有量之和,因为为某一需求持有的现金可以用于满足其他需求。

【例·多选题· 2018】

企业持有现金,主要出于交易性、预防性和投机性三大需求,下列各项中体现了交易性需求的有( )。

A.为满足季节性库存的需求而持有现金

B.为避免因客户违约导致的资金链意外断裂而持有现金

C.为提供更长的商业信用期而持有现金

D.为在证券价格下跌时买入证券而持有现金

【答案】AC

【解析】选项A、C符合题意,企业的交易性需求是指企业为了维持日常周转及正常商业活动所需持有的现金额;选项B 不符合题意,其目的属于应付突发事件,所以是预防性需求;选项D不符合题意,其表述是企业需要持有一定量的现金以抓住突然出现的获利机会,所以是投机性需求。综上,本题应选AC。

二、目标现金余额的确定

(一)成本模型

【例·单选题· 2010】

运用成本模型计算最佳现金持有量时,下列公式中,正确的是( )。

A.最佳现金持有量=min(管理成本+机会成本+交易成本)

B.最佳现金持有量=min(管理成本+机会成本+短缺成本)

C.最佳现金持有量=min(机会成本+经营成本+交易成本)

D.最佳现金持有量=min(机会成本+经营成本+短缺成本)

【答案】B

【解析】成本模型下,最佳现金持有量是使管理成本、机会成本、短缺成本之和最小的现金持有量。

(二)存货模型

【提示】该模型认为管理成本是决策无关成本;

短缺成本为无关成本(不允许现金短缺)。

(三)随机模型

随机模式是在现金需求量难以预知的情况下进行现金持有量控制的方法,计算出的现金持有量比较保守。

企业根据历史经验和现实需要,测算出一个现金持有量的控制范围,即制定出现金持有量的上限和下限,将现金量控制在上下限之内。

【例·判断题· 2011】

在随机模型下,当现金余额在最高控制线和最低控制线之间波动时,表明企业现金持有量处于合理区域,无需调整。( )

【答案】√

【解析】现金余额只要在最高控制线和最低控制线之间,就无需调整。

三、现金管理模式

(一)收支两条线的管理模式

“收支两条线”原本是政府为了加强财政管理和整顿财政秩序对财政资金采取的一种管理模式。当前,企业,特别是大型集团企业,也纷纷采用“收支两条线”资金管理模式。可从规范资金的流向、流量、流程三个方面入手。

(二)集团企业资金集中管理模式

资金集中管理,也称司库制度,是指集团企业借助商业银行网上银行功能及其他信息技术手段,将分散在集团各所属企业的资金集中到总部,由总部统一调度、统一管理和统一运用。

【例·判断题· 2014】

企业内部银行是一种经营部分银行业务的非银行金融机构,需要经过中国人民银行审核批准才能设立。( )

【答案】×

【解析】财务公司是一种经营部分银行业务的非银行金融机构,需要经过中国人民银行审核批准才能设立。

四、现金收支日常管理

(一)现金周转期

经营周期=存货周转期+应收账款周转期

现金周转期=经营周期-应付账款周转期

=存货周转期+应收账款周转期-应付账款周转期

减少现金周转期的措施:

(1)减少存货周转期(加快制造与销售产成品)

(2)减少应收账款周转期(加速应收账款的回收)

(3)延长应付账款周转期(减缓支付应付账款)

【例·多选题·2016】

下列管理措施中,可以缩短现金周转期的有( )。

A.加快制造和销售产品

B.提前偿还短期融资券

C.加大应收账款催收力度

D.利用商业信用延期付款

【答案】ACD

【解析】现金周转期=存货周转期+应收账款周转期-应付账款周转期。选项ACD均能缩短现金周转期。选项B会延长现金周转期。综上,本题应选ACD。

(二)收款管理

1.收款成本

包括:浮动期成本(机会成本)、管理收款系统的相关费用(例如银行手续费)及第三方处理费用或清算相关费用。

2.收款浮动期间

指从支付开始到企业收到资金的时间间隔。

(三)付款管理

主要任务是尽可能延缓现金的支出时间。(合理合法延缓)

推迟现金支出的措施:

① 使用现金浮游量;

② 推迟应付款的支付;

③ 汇票代替支票 ;

④ 改进员工工资支付模式 ;

⑤ 透支 ;

⑥ 争取现金流出与现金流入同步;

⑦ 使用零余额账户 。

【总结】现金管理

1.持有现金的三种动机熟悉内含,及各自包括哪些影响因素,应对客观题;

2.熟练掌握确定目标现金余额的三种模式,应对各种题型:

①成本模式包括哪些相关成本,这些成本和现金持有量的变化方向,最佳现金持有量有什么特点;

②存货模式包括哪些相关成本,这些成本和现金持有量的变化方向,最佳现金持有量及相关总成本如何计算;

③随机模式如何决策,上限、下限、回归线之间的关系。

3.熟悉集团企业资金集中管理的集中模式的含义,应对客观题;

4.掌握现金周转期的计算,及降低的措施;

5.付款管理中的推迟现金支出有哪些措施,应对客观题。

第三节 应收管理

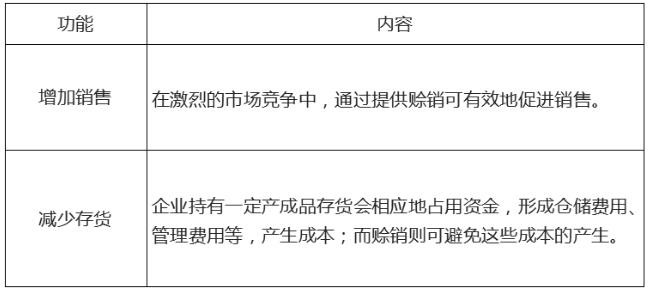

一、应收账款的功能

二、应收账款的成本

【例·单选题·2017】

企业将资金投放于应收账款而放弃其他投资项目,就会丧失这些投资项目可能带来的收益,则该收益是( )。

A. 应收账款的管理成本

B. 应收账款的机会成本

C. 应收账款的坏账成本

D. 应收账款的短缺成本

【答案】B

【解析】应收账款会占用企业一定量的资金,而企业若不把这部分资金投放于应收账款,便可以用于其他投资并可能获得收益,例如投资债券获得利息收入。这种因投放于应收账款而放弃其他投资所带来的收益,即为应收账款的机会成本。综上,本题应选 B。

三、信用政策

(一)信用条件

信用条件:销货企业要求赊购客户支付货款的条件,由信用期间、折扣期间、现金折扣三个要素组成。

(二)信用政策决策

收益与成本的比较,涉及信用期间和现金折扣两方面。

1.现金折扣成本

2. 应收账款占用资金的应计利息

平均收现期:各种收现期的加权平均数。

【思考】已知某公司信用政策为(2/10,N/30),有一半消费者在10天内付款,其余顾客在信用期满后10天内付款,则平均收现期是多少天?

【答案】平均收现期=10×50%+40×50%=25(天)

【提示】如果题目只给出信用期,也可用来表示平均收现期。

【例·单选题· 2013】

某企业预计下年度销售净额为1,800万元,应收账款周转天数为90天(一年按360天计算),变动成本率为60%,资本成本为10%,则应收账款的机会成本是( )万元。

A.27

B.45

C.108

D.180

【答案】A

【解析】应收账款机会成本

=1,800/360×90×60%×10%=27(万元)。

【小结】新旧信用政策的决策

四、应收账款的监控

(一)应收账款周转天数

【例7-7】

某企业2013年第一季度应收账款平均余额为285,000元,信用条件为在60天内按全额付清款项,3个月的销售额为:

一月份:90,000元

二月份:105,000元

三月份:115,000元

要求:

(1)确定应收账款周转天数;

(2)确定应收账款平均逾期天数。

【答案】

(二)账龄分析表

账龄分析表将应收账款划分为未到信用期的应收账款和以30天为间隔的逾期应收账款。账龄分析法可以确定逾期应收账款,随着逾期时间的增加,应收账款收回的可能性变小。

优点:比应收账款周转天数更能揭示应收账款变化趋势,因为账龄分析表给出了应收账款分布的模式,而不仅仅是一个平均数。

(三)应收账款账户余额的模式

应收账款账户余额的模式反映一定期间(如一个月)的赊销额,在发生赊销的当月月末及随后的各月仍未偿还的百分比。

企业还可以运用应收账款账户余额的模式来计划应收账款金额水平,衡量应收账款的收账效率以及预测未来的现金流。

【例•多选题• 2014】

动用应收账款余额控制模式进行应收账款管理可以发挥的作用有( )

A.预测公司的现金流量

B.预计应收账款的水平

C.反映应付账款的周转速度

D.评价应收账款的收账效率

【答案】ABD

【解析】企业管理部门通过将当期的模式与过去的模式进行对比来评价应收账款余额模式的任何变化。企业还可以运用应收账款账户余额的模式来计划应收账款金额水平,衡量应收账款的收账效率以及预测未来的现金流。

(四)ABC分析法

ABC分析法是现代经济管理中广泛应用的一种“抓重点、照顾一般”的管理方法,又称重点管理法。它将企业的所有欠款客户按其金额的多少进行分类排队,然后分别采用不同的收账策略的一种方法。

五、应收账款的日常管理

(一)调查客户信用;

(二)评估客户信用;

(三)收账的日常管理;

(四)应收账款的保理。

1.应收账款的保理

企业将赊销形成的未到期应收账款在满足一定条件的情况下,转让给保理商,以获得流动资金,加快资金的周转。

【作用】

①融资功能;

②减轻企业应收账款的管理负担;

③减少坏账损失、降低经营风险;

④改善企业的财务结构。

2.应收账款保理的分类

2.应收账款保理的分类

【例·单选题·2017】

在应收账款保理业务中,保理商和供应商将应收账款被转让的情况通知购货商,并签订三方合同,同时,供应商向保理商融通资金后,如果购货商拒绝付款,保理商有权向供应商要求偿还融通的资金,则这种保理是( )。

A. 暗保理,且是无追索权的保理

B. 明保理,且是有追索权的保理

C. 暗保理,且是有追索权的保理

D. 明保理,且是无追索权的保理

【答案】B

【解析】有追索权保理指供应商将债权转让给保理商,供应商向保理商融通货币资金后,如果购货商拒绝付款或无力付款,保理商有权向供应商要求偿还预付的货币资金,如购货商破产或无力支付,只要有关款项到期未能收回,保理商都有权向供应商进行追索,因而保理商具有全部“追索权”,这种保理方式在我国采用较多。明保理是指保理商和供应商需要将销售合同被转让的情况通知购货商,并签订保理商、供应商、购货商之间的三方合同。综上,本题应选 B。

【总结】应收账款

1.掌握应收账款做信用决策的大体思路,主观题不要漏掉某一项成本。熟练掌握如下的计算:

①应收账款占用资金的应计利息;

②平均收现期;

③现金折扣成本。

2.了解应收的监控,做到眼熟;

3.掌握应收保理的三种分类的含义,应对客观题。

第四节 存货管理

一、存货管理的目标

(1)保证生产正常进行;

(2)有利于销售;

(3)便于维持均衡生产,降低产品成本;

(4)降低存货取得成本;

(5)防止意外事件发生。

二、存货的成本

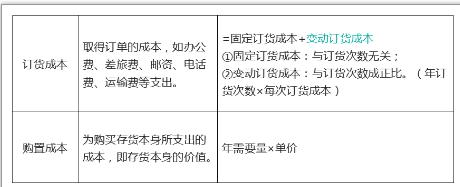

(一)取得成本

(二)储存成本

(三)短缺成本

短缺成本指由于存货供应中断而造成的损失,包括停工损失、拖欠发货损失、丧失销售机会损失及商誉损失等。

【例·多选题· 2017】

下列成本费用中,一般属于存货变动储存成本的有( )。

A. 库存商品保险费

B. 存货资金应计利息

C. 存货毁损和变质损失

D. 仓库折旧费

【答案】ABC

【解析】存货储存成本分为固定成本和变动成本。固定成本与存货数量的多少无关,如仓库折旧、仓库职工的固定工资等。变动成本与存货的数量有关,如存货资金的应计利息(选项 B)、存货的破损和变质损失(选项 C)、存货的保险费用(选项 A)等。综上,本题应选 ABC。

三、最优存货量的确定

(一)经济订货基本模型

【例•计算题】

某企业每年需耗用A材料45,000件,单位材料年存储成本20元,平均每次订货费用为180元,A材料全年平均单价为240元。假定不存在数量折扣,不会出现陆续到货和缺货的现象。

要求:

(1)计算A材料的经济订货批量;

(2)计算A材料年度最佳订货批次;

(3)计算A材料的相关订货成本;

(4)计算A材料的相关储存成本;

【解析】

(二)存货陆续供应和使用模型

经济订货基本模型是建立在存货一次全部入库的假设之上的。事实上各批存货一般都是陆续入库,库存量陆续增加。特别是产成品入库和在产品转移,几乎总是陆续供应和陆续耗用的。在这种情况下,需要对经济订货的基本模型做一些修正。

【例7-12】

某零件年需用量为3,600件,每日送货量为30件,每日耗用量为10件,单价为10元,一次订货成本(生产准备成本)为25元,单位储存变动成本为2元。要求计算该零件的经济订货量和相关总成本(结果保留到整数)。

【答案】

(三)再订货点与保险储备

1.再订货点

2.保险储备

在交货期内,如果需求增大或交货时间延误,就会发生缺货。为防止由此造成的损失,企业应有一定的保险储备。再订货点也会发生变化。

再订货点=预计交货期内的需求+保险储备

=交货时间×平均日需求量+保险储备

与保险储备相关的成本:缺货损失、保险储备的储存成本。

最佳的保险储备,即二者之和达到最低时。

【例·单选题· 2012】

在交货期内,如果存货需求量增加或供应商交货时间延迟,就可能发生缺货。为此,企业应保持的最佳保险储备量是( )。

A.使保险储备的订货成本与储存成本之和最低的存货量

B.使缺货损失和保险储备的储存成本之和最低的存货量

C.使保险储备的持有成本最低的存货量

D.使缺货损失最低的存货量

【答案】B

【解析】在交货期内,如果发生需求量增大或交货时间延误,就会发生缺货。为防止由此造成的损失,企业应有一定的保险储备。最佳的保险储备应该是使缺货损失和保险储备的储存成本之和达到最低。所以本题正确答案为B。

四、存货的控制系统

(一)ABC控制系统

(二)适时制库存控制系统(JIT)

制造企业事先和供应商和客户协调好,只有当制造企业在生产过程中需要原料或零件时,供应商才会将原料或零件送来;每当产品生产出来就被客户拉走。适时制存货控制系统又称零库存管理、看板管理系统。

【总结】存货管理

1.管理存货时考虑哪些相关成本;

2.熟练掌握在“基本模型”和“陆续供应使用模型”下的经济订货批量、相关总成本的计算,熟悉公式的来龙去脉,各种题型都可以出。看到什么字眼时提示用“陆续供应使用模型”。

3.掌握再订货点的计算、保险储备下的再订货点计算、保险储备的相关成本包括哪些。

4.了解ABC和JIT控制系统的含义。

第五节 流动负债管理

一、短期借款

(一)短期借款的含义

短期借款:企业向银行或其他金融机构借入的期限在1年以内(含1年)的各种借款。

(二)短期借款的信用条件

1.信贷额度

借款企业与银行在协议中规定的借款最高限额,信贷额度的有限期限通常为1年。

【提示】无法律效应,银行并不承担必须支付全部信贷数额的义务。

2.周转信贷协定

银行具有法律义务地承诺提供不超过某一最高限额的贷款协定。

企业通常要对贷款限额的未使用部分付给银行一笔承诺费用。

【例7-14】

某企业与银行商定的周转信贷额度为5,000万元,年度内实际使用了2,800万元,承诺率为0.5%,企业应向银行支付的承诺费为多少?

【答案】

信贷承诺费= (5,000 -2,800) x 0.5% = 11(万元)

3. 补偿性余额

银行要求借款企业在银行中保持按贷款限额或实际借用额一定比例(通常为10%-20%)计算的最低存款余额。

补偿性余额提高了借款的实际利率。

【提示】短期借款的实际利率计算中不考虑所得税问题。

【例·单选题】

某企业按年利率4.5%向银行借款200万元,银行要求保留10%的补偿性余额,则该项贷款实际利率为( )。 A.4.95%

B.5%

C.5.5%

D.9.5%

【答案】B

【解析】贷款实际利率

=200×4.5%/[200×(1-10%)]=5%

4. 借款抵押

短期借款的抵押品主要有应收账款、存货、应收票据、债券等。银行将根据抵押品面值的30% -90%发放贷款。

5. 偿还条件

贷款的偿还有到期一次偿还和在贷款期内定期(每月、季)等额偿还。企业不希望后一种偿还方式,会提高借款的实际年利率;银行不希望前一种偿还方式,会加重企业财务负担,增加企业拒付风险。

6. 其他承诺

及时提供财务报表、保持适当的财务水平等。

(二)短期借款的成本

短期借款成本主要包括利息、手续费等。

【提示】短期借款的实际利率计算中不考虑所得税问题。

1.收款法

2.贴现法

3.加息法

银行发放分期等额偿还贷款时采用的利息收取方法。由于贷款本金分期均衡偿还,借款企业实际上只平均使用了贷款本金的一半,却支付了全额利息。

实际利率≈2名义利率

实际利率>名义利率

二、短期融资券

(一)相关规定

1. 发行人为非金融企业,发行企业应经过在中国境内工商注册且具备债券评级能力的评级机构的信用评级;

2. 发行和交易的对象是银行间债券市场的机构投资者,不向社会公众发行和交易;

3. 企业不得自行销售,由符合条件的金融机构承销,发行融资券募集的资金用于本企业的生产经营;

4. 采用实名记账方式;

5. 债务融资工具发行利率、发行价格和所涉费率以市场化方式确定。

(二)短期融资券的特点

1.相对于公司债券,筹资成本较低;

2.相对于银行借款,筹资数额较大;

3.发行条件比较严格。

【例·单选题· 2010】

下列关于短期融资券筹资的表述中,不正确的是( )。

A.发行对象为公众投资者

B.发行条件比短期银行借款苛刻

C.筹资成本比公司债券低

D.一次性筹资数额比短期银行借款大

【答案】A

【解析】短期融资券只能在银行间债券市场发行和交易,并不面向公众投资者,所以选项A的表述不正确。

三、商业信用

商业信用是指企业在商品或劳务交易中,以延期付款或预收货款方式进行购销活动而形成的借贷关系,是企业之间的直接信用行为,也是企业短期资金的重要来源。

商业信用是一种“自动性筹资”。

(一)商业信用的形式

1.应付账款

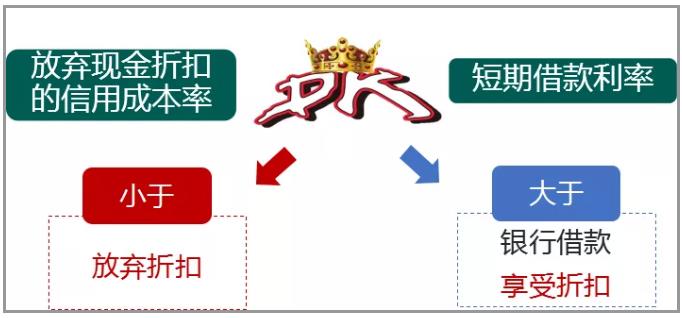

应付账款是供应商给企业提供的一种商业信用。供应商在信用条件中规定有现金折扣,目的主要在于加速资金回收。企业在决定是否享受现金折扣时,应仔细考虑。通常,放弃现金折扣的成本是很高的。

(1)放弃现金折扣的信用成本

(2)放弃现金折扣的信用决策

(1)放弃现金折扣的信用成本

倘若买方企业购买货物后在卖方规定的折扣期内付款,可以获得免费信用,这种情况下企业没有因为取得延期付款信用而付出代价。

【提示】放弃折扣的信用成本(率)默认以“年”为单位。

【例·多选题· 2011】

在确定因放弃现金折扣而发生的信用成本时,需要考虑的因素有( )。

A.数量折扣百分比

B.现金折扣百分比

C.折扣期

D.信用期

【答案】BCD

【解析】在确定因放弃现金折扣而发生的信用成本时,需要考虑的因素有现金折扣百分比、折扣期和信用期。

(2)放弃现金折扣的信用决策

企业放弃应付账款现金折扣的的原因:

①可能是企业资金暂时的缺乏;

②可能是基于将应付的账款用于临时性短期投资,以获得更高的投资收益(如短期借款)。

【提示】

享受折扣后的净收益=折扣收益-为提前付款而借款的利息

其中,计算利息的本金为提前付款的付款额;

计算利息的借款期为付款日到信用期之间的利息。

【例·判断题·2017】

应付账款是供应商给企业的一种商业信用,采用这种融资方式是没有成本的。( )

【答案】×

【解析】应付账款是供应商给企业提供的一种商业信用。由于购买者往往在到货一段时间后才付款,商业信用就成为企业短期资金来源。而应付账款是需要考虑商业信用条件的,商业信用条件通常包括两种:第一,有信用期,但无现金折扣;第二,有信用期和现金折扣,此时是要考虑放弃现金折扣的信用成本的,所以这种融资方式并非一定是没有成本的。因此,本题表述错误。

2.应付票据

企业在商品购销活动和对工程价款进行结算中,因采用商业汇票结算方式而产生的商业信用。

3.应计未付款

企业在生产经营和利润分配过程中已经计提但尚未以货币支付的款项。

4.预收账款

销货单位按照合同和协议规定,在发出货物之前向购货单位预先收取部分或全部货款的信用行为。购买单位对于紧俏商品往往乐于采用这种方式购货;销货方对于生产周期长,造价较高的商品,往往采用预收货款方式销货,以缓和本企业资金占用过多的矛盾。

【例·多选题·2014】

一般而言,与短期筹资和短期借款相比,商业信用融资的优点是( )。

A.融资数额较大

B.融资条件宽松

C.融资机动权大

D.不需提供担保

【答案】BCD

【解析】商业信用筹资的优点:商业信用容易获得、企业有较大的机动权、企业一般不用提供担保。综上,本题应选BCD。

四、流动负债的利弊

【总结】流动负债管理

1.短期借款:

①掌握周转信贷协定的含义、承诺费的计算;

②掌握补偿性余额的含义、及其实际利率的计算;

③掌握收款法、贴现法的含义,及各自的实际利率计算。

2.熟悉短期融资券的相关规定及特点,应对客观题。

3.掌握应付账款中放弃折扣的信用成本率计算、信用决策的思路(什么情况会享受现金折扣、享受折扣后的净收益如何计算)。

4.了解流动负债的利弊。

闂傚倸鍊搁崐鎼佸磹閹间礁纾归柟闂寸绾惧綊鏌熼梻瀵割槮缁炬儳缍婇弻鐔兼⒒鐎靛壊妲紒鐐劤缂嶅﹪寮婚悢鍏尖拻閻庨潧澹婂Σ顔剧磼閹冣挃闁硅櫕鎹囬垾鏃堝礃椤忎礁浜鹃柨婵嗙凹缁ㄧ粯銇勯幒瀣仾闁靛洤瀚伴獮鍥敍濮f寧鎹囬弻鐔哥瑹閸喖顬堝銈庡亝缁挸鐣烽崡鐐嶆棃鍩€椤掑嫮宓佸┑鐘插绾句粙鏌涚仦鎹愬闁逞屽墰閹虫捇锝炲┑瀣╅柍杞拌兌閻ゅ懐绱撴担鍓插剱妞ゆ垶鐟╁畷銉р偓锝庡枟閻撴洘銇勯幇闈涗簼缂佽埖姘ㄧ槐鎾诲礃閳哄倻顦板┑顔硷龚濞咃綁骞忛悩璇茶摕闁靛鍠掗崑鎾澄旈崨顔惧幈濠碘槅鍨靛畷鐢告儗閹烘柡鍋撶憴鍕闁搞劌娼¢悰顔嘉熼懖鈺冿紲濠碘槅鍨抽崢褔鐛崼銉︹拻濞达絽鎲¢幆鍫熺箾鐏炲倸鐏茬€规洘绻勬禒锕傚礈瑜滃ú鎼佹⒑缂佹ê濮夐柛搴涘€濋幃锟犲Ψ閿斿墽顔曢梺鐟邦嚟閸嬬喖骞婇崨顔剧闁圭粯甯為幗鐘绘煙娓氬灝濡界紒缁樼箞瀹曘劑顢氶崨顒€鎽嬮梻鍌欑濠€閬嶅箠閹惧灈鍋撳鍗烆暭濞e洤锕獮鏍ㄦ媴閼叉縿鍔戦弻銊╁籍閳ь剟宕曞畷鍥╃闁圭儤顨嗛埛鎺楁煕鐏炲墽鎳嗛柛蹇撶焸閺岀喖鎼归锝呯3閻庤娲滈弫璇差嚕娴犲鏁囬柣鎰問閸炵敻姊绘担鑺ョ《闁革綇绠撻獮蹇涙晸閿燂拷

闂傚倸鍊搁崐鎼佸磹閹间礁纾归柟闂寸绾惧綊鏌熼梻瀵割槮缁炬儳缍婇弻鐔兼⒒鐎靛壊妲紒鐐劤缂嶅﹪寮婚悢鍏尖拻閻庨潧澹婂Σ顔剧磼閹冣挃闁硅櫕鎹囬垾鏃堝礃椤忎礁浜鹃柨婵嗙凹缁ㄧ粯銇勯幒瀣仾闁靛洤瀚伴獮鍥敍濮f寧鎹囬弻鐔哥瑹閸喖顬堝銈庡亝缁挸鐣烽崡鐐嶆棃鍩€椤掑嫮宓佸┑鐘插绾句粙鏌涚仦鎹愬闁逞屽墰閹虫捇锝炲┑瀣╅柍杞拌兌閻ゅ懐绱撴担鍓插剱妞ゆ垶鐟╁畷銉р偓锝庡枟閻撴洘銇勯幇闈涗簼缂佽埖姘ㄧ槐鎾诲礃閳哄倻顦板┑顔硷龚濞咃綁骞忛悩璇茶摕闁靛鍠掗崑鎾澄旈崨顔惧幈濠碘槅鍨靛畷鐢告儗閹烘柡鍋撶憴鍕闁搞劌娼¢悰顔嘉熼懖鈺冿紲濠碘槅鍨抽崢褔鐛崼銉︹拻濞达絽鎲¢幆鍫熺箾鐏炲倸鐏茬€规洘绻勬禒锕傚礈瑜滃ú鎼佹⒑缂佹ê濮夐柛搴涘€濋幃锟犲Ψ閿斿墽顔曢梺鐟邦嚟閸嬬喖骞婇崨顔剧闁圭粯甯為幗鐘绘煙娓氬灝濡界紒缁樼箞瀹曘劑顢氶崨顒€鎽嬮梻鍌欑濠€閬嶅箠閹惧灈鍋撳鍗烆暭濞e洤锕獮鏍ㄦ媴閼叉縿鍔戦弻銊╁籍閳ь剟宕曞畷鍥╃闁圭儤顨嗛埛鎺楁煕鐏炲墽鎳嗛柛蹇撶焸閺岀喖鎼归锝呯3閻庤娲滈弫璇差嚕娴犲鏁囬柣鎰問閸炵敻姊绘担鑺ョ《闁革綇绠撻獮蹇涙晸閿燂拷

课程推荐

- 中级会计职称普通班

- 中级会计职称特色班

- 中级会计职称精品班

- 中级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

240元/一门 450元/两门 680元/三门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

680元/一门 1200元/两门 1800元/三门 |

购买 |

- 中级会计职称机考模拟系统综合版

- 中级会计职称机考模拟系统实验版

| 模拟题库 | 题库介绍 | 价格 | 购买 |

|---|---|---|---|

综合版 |

题库特色 |

120元/一门 200元/两门 240元/三门 |

购买 |

| 模拟题库 | 题库介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验版 | 题库特色 |

240元/一门 480元/两门 720元/三门 |

购买 |

相关文章

最新资讯

网站地图

财务管理高端精品课程公开课

- 即日起报名初级会计职称辅导套餐的学员,除赠送vip会员,并且免费赠送最新的考试辅导资料,考试题库。

- 中级模拟考试系统 点击进入>>

- 中级试卷练习模式 点击进入>>

- 中级章节练习模式 点击进入>>

- 中级题库幻灯功能 点击进入>>

专业知识水平考试:

考试内容以管理会计师(中级)教材:

《风险管理》、

《绩效管理》、

《决策分析》、

《责任会计》为主,此外还包括:

管理会计职业道德、

《中国总会计师(CFO)能力框架》和

《中国管理会计职业能力框架》

能力水平考试:

包括简答题、考试案例指导及问答和管理会计案例撰写。